El pasado noviembre, con las primeras evidencias inflacionistas del mercado, analizábamos las causas y durabilidad de los posibles incrementos de precios. En ese momento apostábamos por pensar que, a pesar de la pandemia que provocó una ruptura de las cadenas de suministro, el periodo inflacionista no sería coyuntural.

A nuestro criterio, primaba más la causa que ha provocado históricamente los incrementos de precios, que es el aumento continuado de la masa monetaria, es decir, la fabricación de dinero que durante los últimos ocho años han realizado los bancos centrales de las primeras potencias mundiales – hay alguna excepción histórica como Japón, que contradice la premisa general.

En ese momento desconocíamos las intenciones de Rusia en Ucrania, pero ahora que se ha materializado la guerra, seguimos pensando que incluso habiendo provocado una tensión energética y alimentaria no es un argumento sustancial para justificar la escalada de precios en el mundo occidental.

Tengamos en cuenta que EE. UU. no tiene dependencia externa energética, e igualmente está en una escalada histórica de precios. Diría más, sería más lógico pensar que la incertidumbre mundial provocada por la guerra favorece una bajada de precios por alimentar incertidumbre, crisis y, en definitiva, una ralentización de las economías mundiales.

Recordemos que la premisa inequívoca inicial de un incremento de precios es un desajuste entre la oferta y la demanda; hay más demanda que oferta y, por esta idea tan simple, suben los precios, con independencia de que un exceso de masa monetaria alimente la subida precios. La doctrina general aceptada para combatir la subida de precios es obvia: reducir la demanda y seguramente, en paralelo, intentar quitar liquidez de los mercados.

Y cuando hablamos de reducir la demanda hablamos de enfriar la economía y reducir la actividad. Es sabido que uno de los pocos instrumentos que tienen los gobiernos para tal fin es subir la madre y padre de todos los precios: el precio del dinero.

Hacia dónde van los precios

En estos 10 meses sigo pensando que la inflación no será corta en el tiempo (coyuntural), y que el efecto base que pesa es el incremento de la última década de la masa monetaria mundial, cuya aparición podría haber sido acelerada por la pandemia y potenciada por la guerra.

Sigo opinando que la pandemia argumentaba también la situación contraria; un parón económico y bajada de precios y, seguramente, esto no pasó por la inyección inédita de dinero público y aumento del endeudamiento para aguantar el poder adquisitivo, lo cual se tradujo en una masa monetaria aún mayor.

En relación con la guerra, si tuviera que ponderar, me inclino más por pensar que incentiva un parón de actividad económica general que un alza de precios, por la escasez de productos en dos economías que pesan muy poco en el PIB mundial – sabiendo, además, que Rusia, en este primer periodo de guerra, sigue vendiendo a los mismos ritmos que antes de la guerra.

Dónde estamos con los precios

Lo más factible a la hora de predecir es analizar periodos pasados. Creo que estamos llegando a la mitad de la senda inflacionista. Nos queda un poco más de lo que hemos vivido, pero no mucho más si el orden de los equilibrios económicos sigue las premisas anteriores.

Antes de justificar esta afirmación, toca hablar de lo poco y mucho que se está haciendo para evitar la inflación. Poco, porque son pocas cosas, mucho, porque es de calado: subir los tipos de interés e intentar reducir la liquidez.

Hay una cosa que funciona mejor para acertar en las predicciones europeas más allá de teorías y análisis históricos, que es mirar lo que pasa en EE. UU. Mientras formemos parte de lo que se entiende como economías del mundo occidental, en los últimos periodos históricos vamos a remolque de los americanos, mucho más reactivos en la toma de decisiones y aplicación de medidas.

El dólar es una moneda fuerte, no necesita una retribución muy atractiva para que el mundo compre dólares, o al menos no más que euros. Sin embargo, han empezado con una velocidad “a la americana” a subir el precio del dinero para enfriar la economía.

A los europeos no nos queda otra que adaptarnos, pero con una velocidad “a la europea” – países asimétricos, intereses asimétricos y economías asimétricas que requieren de decisiones comunes.

Y si queréis mayor complejidad, pues con un programa europeo de Next Generation – un aumento de financiación para generar actividad, transformación y sostenibilidad energética nunca visto – que ayuda a combatir una posible recesión, pero que quizás ya queda como atemporal. Con toda seguridad, debía ser antes y, sea adecuado o no, va en la lógica opuesta de la necesidad de subir los tipos de interés para enfriar la actividad.

Los americanos están con un exceso de demanda, con un desempleo históricamente bajo, con mucha actividad y obligados a enfriar la economía. Cuando ellos atemperen los precios, seguramente los demás iremos detrás, y, si soy consecuente, mejor analizamos sus métricas históricas y así ya no perdemos tiempo con lo que hacemos los demás.

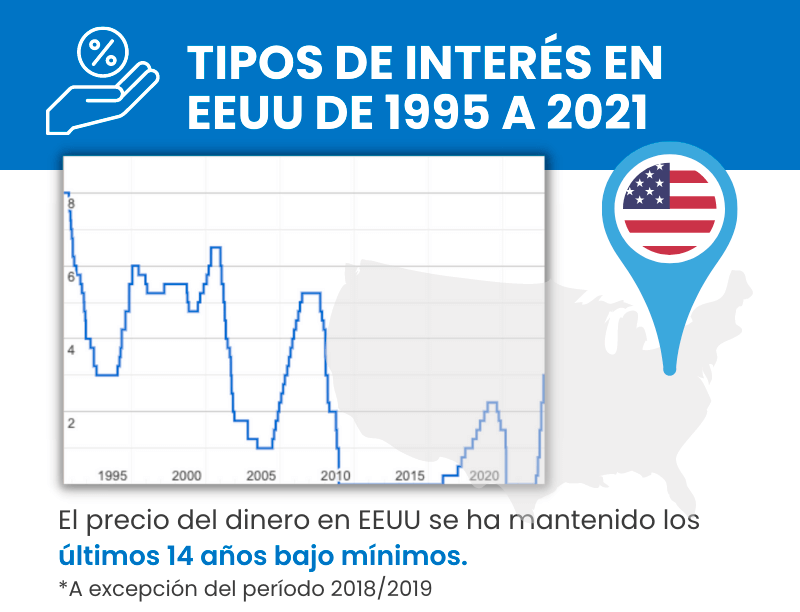

Evolución de los tipos de interés

En el año 1995 y en el 2000, los tipos de interés en EE. UU. alcanzaron el 6%; en el 2003 tocaron el 1%; en el 2006 volvieron al 5,25% para situarse a finales del 2008 en el 0,25%, y con excepción de un periodo de 2018 a 2020 que alcanzaron el 2,5%, el precio del dinero en EE. UU. se ha mantenido en los últimos 14 años bajo mínimos.

Una simple lectura nos muestra la reactividad de las decisiones de la reserva federal y la magnitud de estas. Es fácil observar que los tipos han estado bajos coincidiendo con periodos de menos actividad y sin problemas de incremento de precios y, elevados, en periodos de más actividad.

Otra lectura es que los tipos de interés han estado bajos, de forma nunca conocida, durante un periodo largo de tiempo. Y otra lectura es que tipos de interés del 4% no los veríamos extrañamente altos si nos olvidamos de la última década.

En cuanto al precio del dinero en Europa, en las últimas décadas la correlación es significativa con el precio del otro lado del atlántico, pero normalmente con valores menos extremos, menos agresividad en los incrementos y decrementos y a remolque del dólar en los cambios de tendencia.

En conclusión…

Aprovecho para expresar mi convicción de que las cosas en la economía no se mueven si funcionan con independencia de que se esté generando un gran problema. Es difícil que el mundo actúe en términos económicos si no hay un gran incentivo visible para ello; aquí radica una gran parte de la explicación de las burbujas económicas de todo tipo que hemos vivido y una parte de la explicación de tener el precio del dinero tan bajo tanto tiempo y de haber generado muchísima masa monetaria.

En resumen, aquí radica mi principal argumento para pensar que ha sido un periodo demasiado largo de anomalía de precios del dinero y de incremento de masa monetaria para que el problema generado de incremento de precios no requiera de un cierto tiempo para restablecerse. Y es lógico pensar que al último de los precios, el que tiene la virtud de afectar a los demás, le toca permanecer más alto que durante la última década, durante un periodo prolongado.

Nos queda un 2023 inflacionista y más vale que sea, en parte, así, si no significará que el parón económico y la crisis serán de proporciones muy superiores. Esperemos que los tipos de interés sean efectivos y el 2024 retomemos cierto equilibrio. Pero es sabido que los tipos de interés altos no son amigables con los países o familias endeudadas y en este aspecto España no sale muy bien parada.

A veces, en momentos malos, ayuda pensar que la historia se repite. Hemos vivido en los primeros años de este siglo grandes avances de bienestar en occidente y en nuestro país. Nos pasamos, en general, todos de frenada y estalló la crisis financiera, pero a los pocos años el mundo occidental volvía a funcionar económicamente. Bueno, en España tardamos bastante más que nuestros países vecinos, porque nuestra pasada de frenada con el ladrillo fue de las que hacen escribir libros; nos cargamos un sistema financiero que ahora nos penaliza enormemente para la deseada democratización capitalista y para facilitar oportunidades. ¡Qué bien que nos iría ahora tener 40 cajas locales para activar la circulación del dinero en los cambios de modelo energético y tecnológico!

Pero sería pretencioso pensar que esta vez lo haremos mejor o peor que otras veces, por tanto, los precios se restablecerán y los equilibrios volverán. Es útil conocer, como mínimo de forma pragmática, las debilidades de la nueva situación resultante.

En el tema que nos ocupa, los negocios, empresarios y profesionales tendrán una posición favorable por su adaptabilidad, incidencia en su actividad y capacidad para compensar sus márgenes y resituarse a los fenómenos inflacionistas. Los asalariados, sobre todo los pensionistas y los dependientes en general que tienen poco margen de decisión propia en sus ingresos, lo tienen mucho peor, y como sociedad se deberá actuar vía redistribución presupuestaria pública (pensiones y demás), y mediante un pacto de rentas. En definitiva, con corresponsabilidad social.

Por Francesc M. Puig, Managing Partner en ISPROX

¿Te resultó interesante este artículo? ¡Compártelo con tu red!

Utilizamos cookies propias (necesarias para permitir la navegación) y cookies de terceros (Google) para rastrear el uso de la web (como navegador utilizado, tipo de dispositivo utilizado, número de visitas). Estas cookies solo se recopilarán haciendo clic en “Aceptar”. Puede “Rechazar” las cookies analíticas de terceros, obtener más información o conocer cómo cambiar la configuración haciendo clic en “Configurar”.

Preferencias de cookies

Imprescindibles para el funcionamiento básico del sitio y la seguridad. Siempre activas.

Guardan tus ajustes como idioma o región.

Nos ayudan a entender cómo usas el sitio (por ejemplo, Google Analytics).

Permiten personalizar publicidad y medir su eficacia (por ejemplo, Meta/Ads).

.svg)

Español - España

Español - España

Catalán

Catalán

Inglés

Inglés

Portugués

Portugués

Francés

Francés

Español - México

Español - México