Algunas veces nos han retado con la pregunta de “¿por qué no podemos fabricar más dinero y repartirlo, y ya está, todos contentos…?”

No es fácil argumentar que el dinero es para intercambiar, y que, si hay más dinero, las cosas valdrán más y de poco servirá que nos doblen el sueldo si todo vale el doble.

Y aún menos sentido tendrá decir que, ya en las épocas coloniales, filósofos y economistas advirtieron y constataron esta realidad de que a más dinero, los productos valían más. Y que fue en el siglo XX, cuando el economista Irving Fisher lo formalizó claramente y que el nobel de economía Milton Friedman definió que la inflaciónes siempre un fenómeno monetario que solo puede ser producido por un incremento más rápido de la cantidad de dinero que de la producción.

Pero para los no tan profanos, es bueno recordar que hay ciertas diferencias entre la oferta de dinero y la inflación. Mientras los keynesianos defienden que a corto plazo los precios son más rígidos y dependen de aspectos reales de la economía (paro, productividad…), los monetaristas se centran en el largo plazo y en que la cantidad de dinero que hay siempre determina el nivel de los precios.

Sea más rápido o despacio, todos están más o menos de acuerdo en que si fabricamos dinero y lo repartimos, los precios subirán y nos quedaremos igual.

Para los incrédulos, tenemos la realidad empírica que corrobora que 17 economías avanzadas en los últimos 40 años, y demás estudios, también cíclicos, acreditan que a largo plazo, a más dinero los precios suben.

Pero expongamos algunos datos y antecedentes:

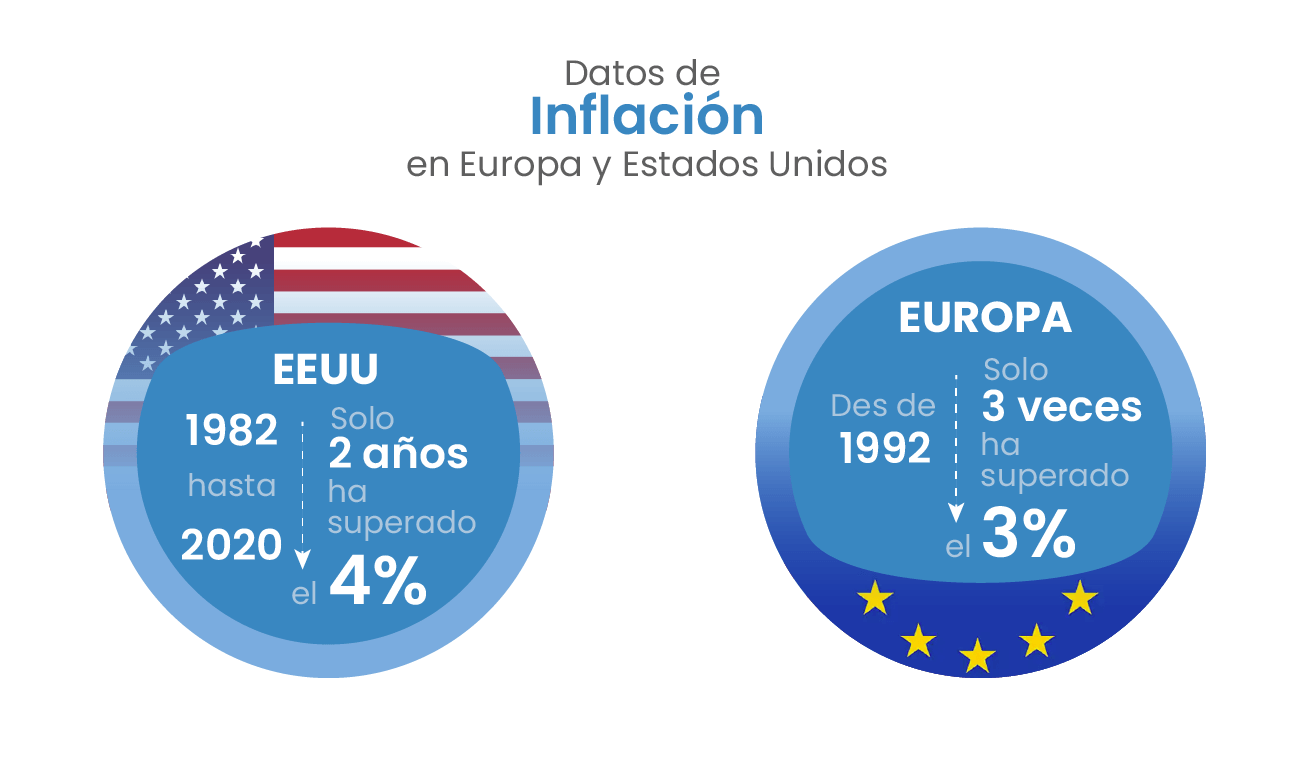

EEUU. des de 1982 hasta 2020 solamente dos años la inflación ha llegado al 4%

En Europa des de 1992 solamente 3 veces ha superado el 3%.

Si los precios se han mantenido tan bajos los últimos 30 o 40 años, a qué viene tanto alboroto… pues a que hubo y hay mucho sufrimiento en muchos países por culpa de los malditos precios.

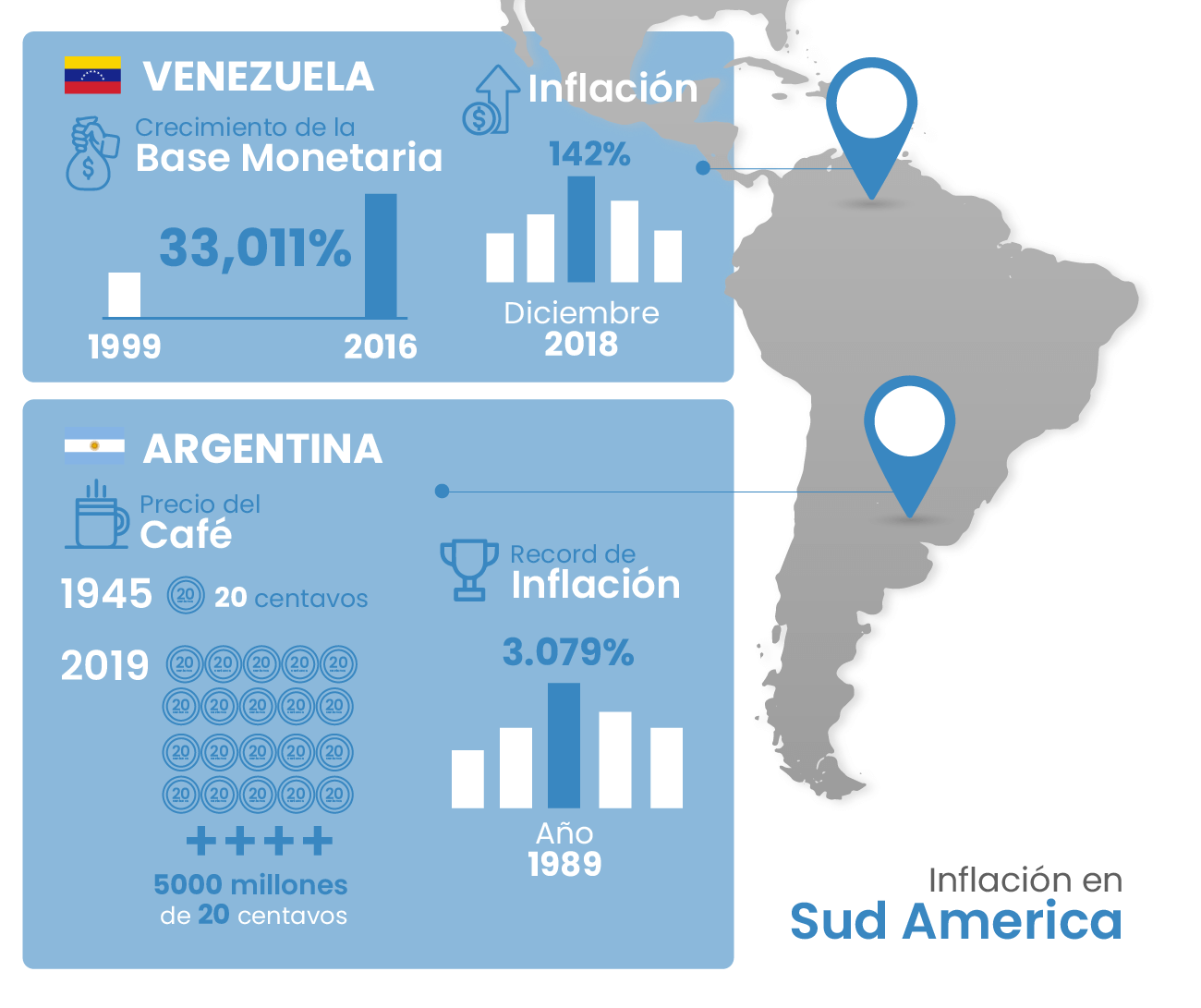

En Venezuela, desde 1999 y hasta 2016, la base monetaria del país latinoamericano creció un 33,011%para financiar el déficit provocado por la fuga de capitales más grande del mundo. Solo en el mes diciembre del 2018 se registróuna inflación del 142%.

Argentina es como un mal endémico. En 1945 podíamos pagar un café con una moneda de 20 centavos, en 2019 necesitábamos más de 5000 millones de toneladas de esa misma moneda. Un récord fue en 1989, con un 3079% de inflación .

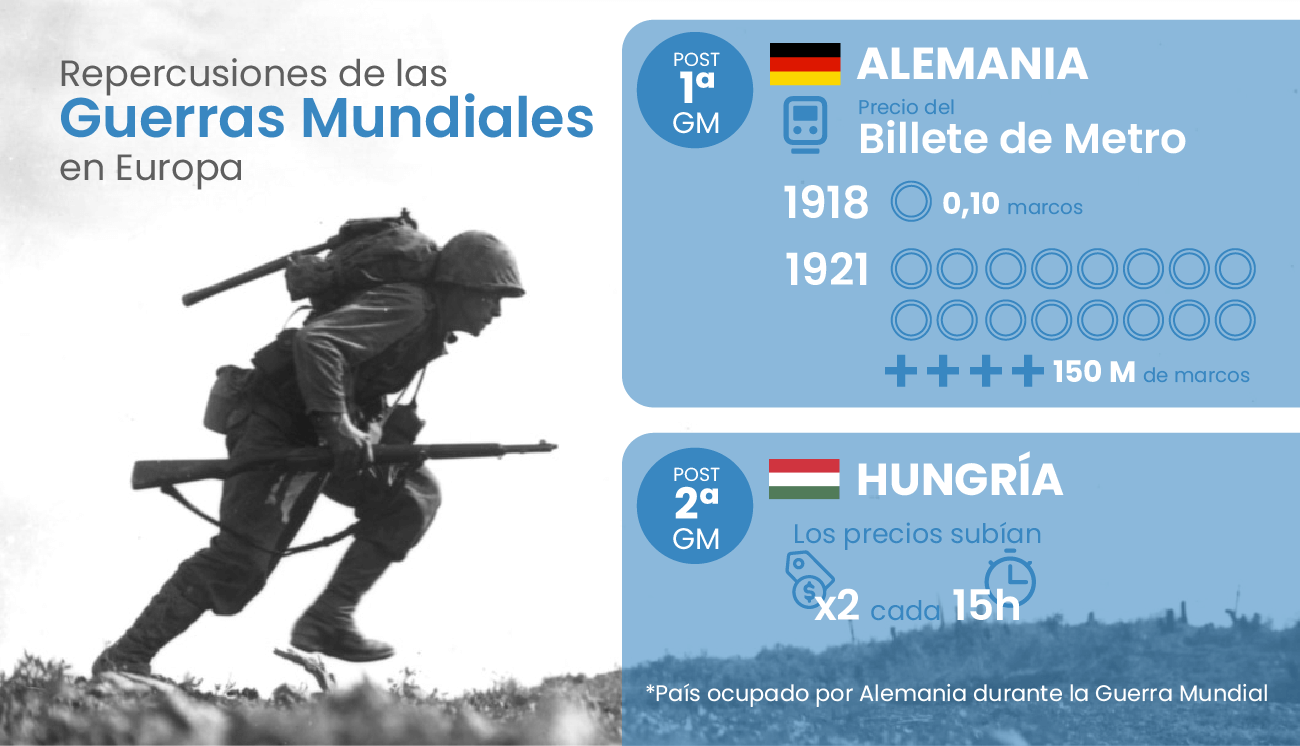

En Alemania, después de la Primera Guerra Mundial, el billete de tren/metro pasó de costar 0,10 marcos en 1918 a 150 millones de marcos en 1921.

Hungría, en 1946. En un país que había sufrido la ocupación alemana durante la Segunda Guerra Mundial, los precios se duplicaban cada 15 horas.

Nada, que en todos estos casos y otros, el dinero dejó de ser un medio de pago eficaz.

Por tanto, no es de extrañar que ya en los 80 se cambiara el enfoque de la política macroeconómica, y en la década de los 90, los bancos centrales adoptaron de manera generalizada una política conocida como de fijación de objetivos de inflación. Había terror ante la subida o descontrol de precios, y es que no hay nada más efectivo y rápido para empobrecer a toda la población.

Tanto es así que en EEUU la reelección de los presidentes que gobiernan es más frecuente cuando la inflación es baja. Y solo cabe recordar cuando Bill Clinton en 1992 ganó inesperadamente a un popularísimo George Bush padre (un año antes estaba en aprobaciones históricas superiores al 80% por la primera Guerra del Golfo y el final de la Guerra Fría). Pero Bush no contaba con que la economía interna y, en concreto, los precios y el empleo le jugarían una mala pasada.

Y fue un tal James Carville (estratega de la campaña de Clinton) quien ideó la frase que parafraseo en la primera parte del título de este artículo: “Es la economía, estúpido”. Esta frase fue ideada para poner el foco en el día a día de los estadounidenses, sus empleos, los precios que pagan por sus compras y el encaje entre lo que quieren y lo que les ofrecen. A la postre, le permitió al Sr Clinton ganar.

Y así ha quedado por muchos años que el funcionamiento de la economía cuesta mucho de entender, pero que nos afecta constantemente (en el crecimiento, inflación, empleo…) y determina en gran parte lo que votamos.

Y ahora… ¿qué está pasando?

Llevamos ya más de ocho años dándole caña a tope a la máquina de dinero: la Reserva Federal en EEUU, el Banco Central Europeo, el Banco de Inglaterra…. y los precios no se enteraron hasta ayer.

“A ver si los economistas, keynesianos o monetaristas, no tendrán razón.”

Y para mayor contradicción con la teoría aceptada por todos, tenemos algún ejemplo histórico, no poco importante, que también pone en jaque a todos los economistas. En Japón hay toda una generación de jóvenes que en toda su vida solo han conocido caídas de precios. ¡Qué bien, las cosas cada vez valen menos! PUES NO. Si baja el precio de las cosas, los salarios no suben y, por ejemplo, los 1.000€ de deuda que debe pagar una familia o su gobierno, cada vez significarán un importe mayor. Es como si cada vez debieras más dinero. Y si las deudas no bajan, la economía no arranca. Vaya, que la bajada de precios, la deflación sostenida, es otro drama.

Japón, siguiendo la doctrina económica, luchó contra la bajada de precios fabricando dinero a lo bestia, los famosos Abenomics (inyecciones monetarias en los mandatos de Shinzo Abe). Solo como dato, el banco de Japón ha incrementado su dinero en 3,5 billones (el PIB de Japón en 2018 fue de 4,2 billones). Y su deuda pública es de muy largo la mayor de todos los países del mundo: un 255% de su PIB.

¿Por qué no han subido los precios hasta este momento?

Ya sabemos que, después de la gran recesión del 2008, los americanos fueron rápidos en darle a la máquina de crear dinero, y detrás de ellos el resto de los países importantes del mundo. Pero supongo que los precios no han subido porque fue una recesión eminentemente del sistema financiero y de deuda.

Cuesta años dejar de deber, más si no hay actividad, y aún cuesta más que la gente vuelva a endeudarse si no hay claras expectativas. De hecho, estos últimos años, con el montón de dinero creado, resulta que una gran parte lo tienen los bancos guardado en los bancos centrales porque les cuesta prestarlo (sea por miedo a prestar o porque la gente no lo pide).

También es verdad que el mundo no ha sido nunca tan global como ahora y que el dinero que emite un país también se diluye fuera de sus fronteras, cosa que hace que tenga menos incidencia.

Quizás otro motivo es que la mayor tecnología de la última década ha permitido mayor productividad y fabricar las cosas a menor coste.

Podríamos seguir divagando para buscar argumentos que justifiquen que la realidad empírica actual hasta hace pocos meses contradecía la realidad empírica de toda la vida (excepto en Japón), de que a más dinero más inflación.

¿Y, por qué de repente han subido los precios como no lo hacían en 30 años?

Y, encima, ahora de golpe y porrazo llega la temida inflación y muchos dudamos que sea por la máquina del dinero.

Es que una pandemia son palabras mayores, y que las cadenas de extracción, fabricación y logística se paren no es poca cosa en un mundo que buscó la globalización en las dos últimas décadas y la súper especialización para que las cosas se hicieran en el sitio más barato.

Como nos pasa con el famoso efecto acordeón al pararnos por un atasco en la carretera, cuando se resuelve, aún tardamos un rato en volver a circular.

Quizás todo este desencaje entre la demanda que hay y una oferta super limitada justifica la subida de precios. Más dudoso es si este motivo, en parte o en todo, justifica las subidas energéticas de electricidad, gas y petróleo.

Claro, si todo es un tema de la operación de acordeón mundial que ha provocado la pandemia, pues salvados y en pocos meses todos tranquilos, pero cuidado:

ESTE AÑO NOS HAN BAJADO A TODOS UN 10% EL SUELDO como mínimo…

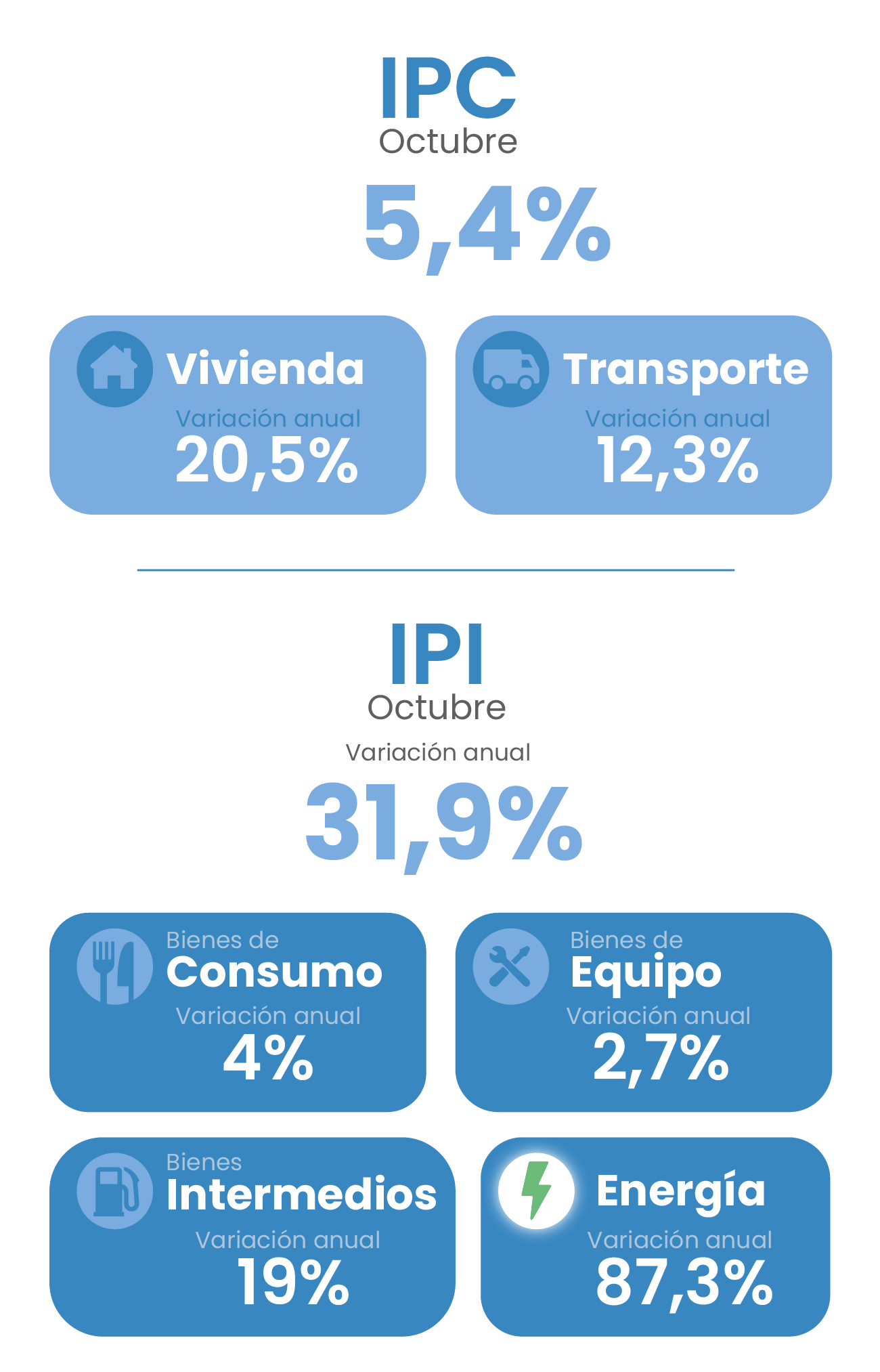

Ya sabemos que las estimaciones dicen que en España cerraremos el 2021 con un IPC del 5,5% - 6%, pero mirad vuestra cesta de la compra. Si en ella, por cosas raras de la vida, tenéis que pagar la luz o si, por casualidad, tenéis la mala costumbre de tener un coche, quizás entonces el 10% de IPC os parecerá poco.

Que te bajen el sueldo un 10% quizás no es un gran problema dada toda la coyuntura, pero si este 10% se mantiene en 2022, ya será un 20%, y si sigue en 2023, entonces ¡quién pagará el alquiler o la hipoteca…!

Esperemos que durante el 2022 los precios vuelvan a su estado de los últimos 30 años, tranquilitos, y no les afecte el montón de dinero que se ha creado duranto los últimos 8 años.

Pero puestos a analizar aspectos que pueden añadirse a esta tormenta de inflación, podríamos pensar que algunas empresas van a desglobalizar (localizar) y preferirán fabricar en su área de influencia, ni que sea más caro, para no sufrir los efectos negativos actuales de esa dependencia de empresas o materiales a 9000 km de distancia. Fabricar cerca puede ser una tendencia más sostenible y cara a corto plazo.

Otro aspecto mucho más trascendente puede ser el cambio de modelo energético que el mundo se encuentra obligado a realizar. En la actualidad, los combustibles fósiles siguen teniendo unos medios de producción muy eficientes y a la postre muy económicos. Lástima que desprendan un poquito de humo. Desarrollar otras bases de obtención de energía, de entrada, será más ineficiente en términos de coste (pensemos, por ejemplo, por qué un coche eléctrico es considerablemente más caro). Por supuesto, cuando hablamos de costes también debemos pensar en los salariales, la dificultad de encontrar profesionales para la aplicación de tecnologías existentes y otras que se desarrollarán. Es aquí donde adquiere relevancia la segunda parte del título de este artículo: “ser ingeniosos para fidelizar el talento”.

Por tanto, por un lado, tenemos que el motivo de la subida de los precios ha sido el parón/pandemia y el efecto acordeón y, resuelto esto, resuelta la inflación. Y, por otro lado, tenemos que los precios tendrán una tendencia inflacionista por el montón de dinero que se ha creado y por aspectos potenciadores como el incremento de precios por salarios, la localización, la transición del modelo energético y tecnológico y el hecho de que el dinero acumulado que está quietecito (en la reserva de los bancos centrales o en la mayor tasa de ahorro de las familias) se empieza a mover.

Si es por la pandemia, el tiempo para encajar oferta y demanda lo resolverá. Si es por todo lo otro, puede generar una tendencia más permanente y preocupante.

A favor, vemos que las autoridades monetarias no están aún preocupadas por su principal objetivo, que es mantener los precios por debajo del 2%. De hecho, en Europa ahora empezaremos con los Next Generation y, por tanto, a tope con generar dinero.

En EE.UU. pueden pensar que vamos muy, pero que muy tarde a la hora de inyectar dinero a la economía, pero debemos verlo con la perspectiva de los que mandan en Europa, es decir, los del centro/norte (básicamente los alemanes). Ellos tenían capacidad para endeudarse inicialmente para afrontar el confinamiento y ahora necesitan el dinero para la transición energética, ya que, como es sabido, no somos países que tengamos mucho gas o petróleo. Otra cosa muy distinta son los países del sur con deudas ya muy altas y con urgencias importantes.

Un pequeño comentario que viene al caso:

Si la inflación es el gran mal, uno de sus remedios– la subida de los tipos de interés –es el gran lobo para los países endeudados. Imaginemos que de lo que pagamos entre todos tuviéramos que destinar 20.000 o 30.000 millones más a pagar intereses y quitarlos de educación o sanidad…

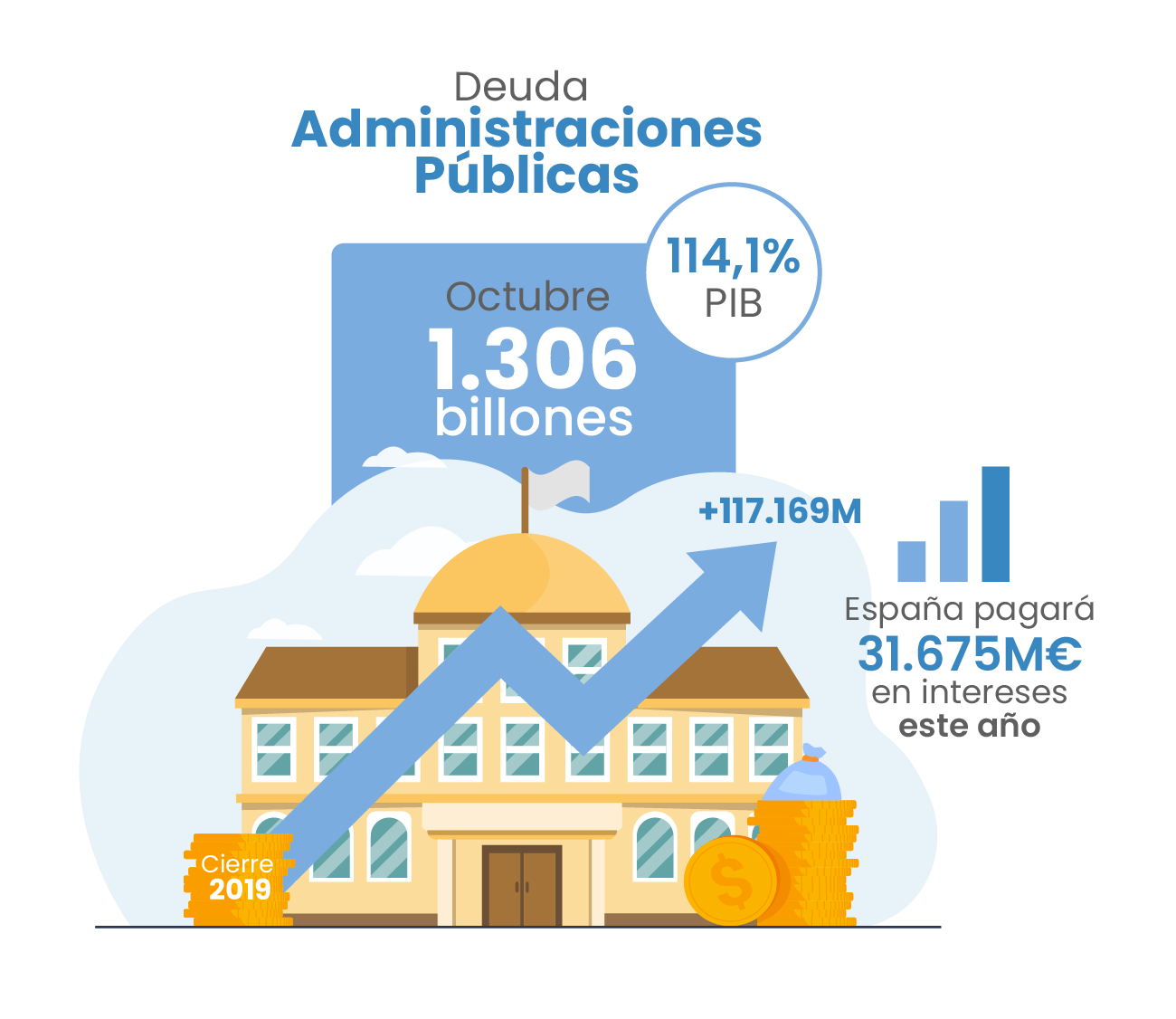

La deuda de las administraciones públicas a octubre es de 1.306 billones de euros, un 114,1% del PIB, son 117.169 millones más que a cierre de 2019.

España pagará este año 31.675 millones de euros en intereses.

Al final, después de bucear por teorías, ejemplos empíricos y datos, queda claro que es muy osado aventurarse a explicar lo que pasará. Y poco podemos hacer las empresas y los profesionales más allá de intentar no subir precios para no alimentar la espiral, que al final se volverá en contra de todos.

Me imagino en una mesa reunidos el responsable de producto, el responsable financiero, el responsable comercial y el responsable de recursos humanos. Uno preparando el lanzamiento de un producto y reclamando al de Recursos humanos que le encuentre perfiles que, en el mejor de los casos, querrán retribuciones superiores a las que ofrece la empresa a sus empleados actuales.

Y el responsable comercial reclamando que no se suban precios porque bajarán las ventas, y, por tanto, el financiero, que ya está sufriendo la subida de costes de proveedores, reclamará al de recursos humanos que no puede subir salarios ni pagar más por profesionales que ni encuentra. No me gustaría estar en la piel del de recursos humanos…

Podemos decir: “Es la economía, estúpido” y quedarnos tan anchos o podemos actuar en las cosas que ya sabemos que van a pasar, intentando ser ingeniosos a la hora de fidelizar a los trabajadores. Y, por qué no, podemos alimentar nuestra actitud a partir del reconocimiento colectivo de la sociedad en la que vivimos.

No es menor que España sea el onceavo país del mundo con el mayor % de vacunados del mundo. El 15 de diciembre de 2021 llegamos al 79,71%, siendo el segundo país con mayor tasa de vacunados de Europa y por delante de la mayoría de los países económicamente avanzados del mundo. Con el inicio de la vacunación infantil en pocas semanas seremos aún un ejemplo mayor.

Tampoco hay que infravalorar que algunos estudios (aunque debemos limitar su capacidad empírica por la dificultad analítica y de obtención de datos), nos retraten como un país donde nuestros responsables de Recursos Humanos han avanzado mucho en la fidelización el talento, siendo novedosos en políticas de planes de carrera, formación, retribuciones en especie, conciliación, felicidad laboral, alineación de objetivos e intereses de empleado y empleador, etc…

En cuanto al futuro, tampoco es menor que se prevea que en España tendremos un avance del PIB del 6,3% para el 2022 cuando para la media de Europa se estima un 4,6% y para EEUU un 4%. Sin olvidarnos de que estamos inmersos en un objetivo europeo común, con financiación acordada, para la transición tecnológica, energética y de sostenibilidad.

Quizás no podemos fallar en la confianza individual cuando tenemos argumentos de confianza colectiva que muchas veces nos han faltado.

Por Francesc M. Puig, Managing Partner en ISPROX

¿Te resultó interesante este artículo? ¡Compártelo con tu red!

Utilizamos cookies propias (necesarias para permitir la navegación) y cookies de terceros (Google) para rastrear el uso de la web (como navegador utilizado, tipo de dispositivo utilizado, número de visitas). Estas cookies solo se recopilarán haciendo clic en “Aceptar”. Puede “Rechazar” las cookies analíticas de terceros, obtener más información o conocer cómo cambiar la configuración haciendo clic en “Configurar”.

Preferencias de cookies

Imprescindibles para el funcionamiento básico del sitio y la seguridad. Siempre activas.

Guardan tus ajustes como idioma o región.

Nos ayudan a entender cómo usas el sitio (por ejemplo, Google Analytics).

Permiten personalizar publicidad y medir su eficacia (por ejemplo, Meta/Ads).

.svg)

Español - España

Español - España

Catalán

Catalán

Inglés

Inglés

Portugués

Portugués

Francés

Francés

Español - México

Español - México